1.家族信託とは

家族信託とは、家族の安定した生活と福祉を確保するために財産を管理活用するとともに、大切な人に自らの財産を承継させる信託の仕組みをいいます。

2.家族信託のメリット

(1)財産の管理を、自らが信頼する人に任せることができる。

(2)遺言や相続、贈与という制度によらずに相続財産等を円滑に承継することができる。

(3)判断能力が不十分な人や障がいのある子を支援する信託を設定することができる。

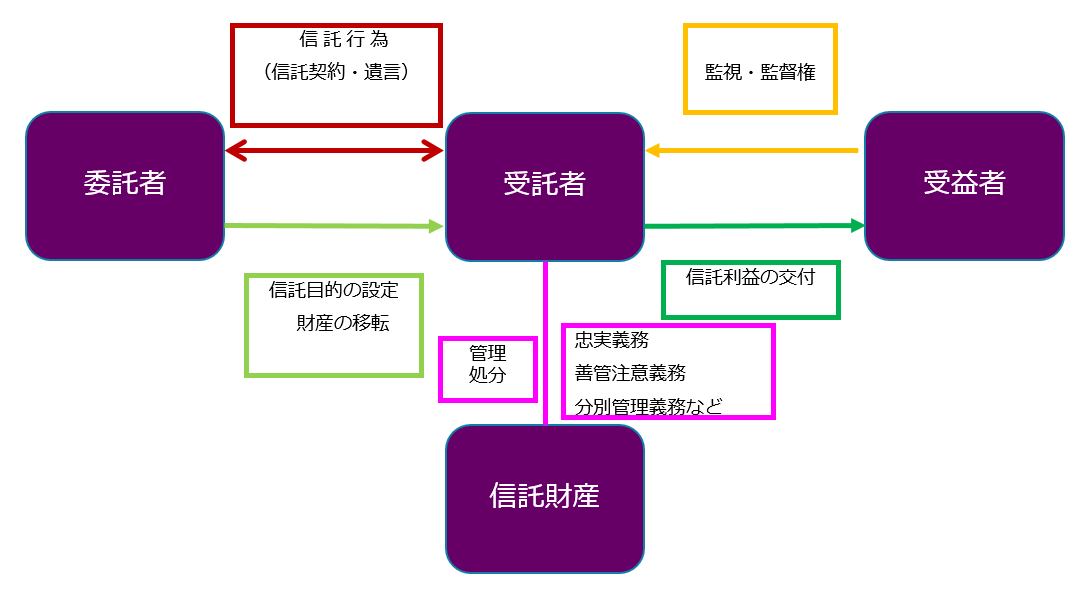

3.信託の仕組み

信託とは、A(委託者)が信託行為(例えば、契約・遺言)によって、信頼できる人B(受託者)に対して財産を移転し、BはAが設定した信託目的に従って受益者Cのためにその財産(信託財産)の管理・処分をすることをいいます。

4.信託の特徴

(1)財産管理機能・・・・・財産の管理・処分を受託者に委ねることができます。なお、受託者は信託目的の範囲内でこれを執行しなければなりません。

(2)倒産隔離機能・・・・・信託された財産は、原則として、受託者の倒産手続の影響を受けないので、受託者に対する債権者は、信託財産に対して、強制執行や担保権実行等を行うことができません。

(3)意思凍結機能・・・・・委託者が死亡したり、意思能力を喪失したとしても、契約等で定めた信託の終了事由が生じるまでは信託は継続します。

したがって、信託開始当初に委託者によって設定された信託目的に基づく持続的な財産管理を実現することができます。

(4)受益者連続機能・・・委託者によって設定された信託目的を長期間固定しつつ、その信託目的に則って、信託受益権を複数の受益者に連続して帰属させることができます。これにより、最初の受益者をA、A死亡後の受益者をBとする等、できない資産の承継が可能です。

5.家族信託の具体例

父は賃貸アパートを所有しておりますが、老朽化し、現在入居者もいないことから、建て替えることを検討しています。新しく建築する賃貸アパートは月額40万円程度の賃料収入を見込んでおり、今後の父と母の生活費はそこから賄うつもりです。

父はこれまでも不動産管理を自ら行っていましたが、最近は高齢となったこともあり、新しく建築する賃貸アパートの管理も含め全ての不動産の管理を長男に任せたいと考えております。

また、父は自らの死後も母が賃料収入で生活できることを望んでいます。

父(委託者) → 長男(受託者) → 父(受益者) ↓ 父死亡後は母(受益者)

6.家族信託の注意点

信託の引受けを業として行う(不特定多数の人を相手に反復・継続して信託の引受けを行い、その報酬を得ること)場合には、内閣総理大臣の免許又は登録が必要となります。

※家族信託の場合には、報酬を受け取ったとしても、信託業法に違反はしません。

税務上の取り扱いにつきましては、税理士、会計士等に相談の上、手続きを進めていく必要があります。

ご要望がございましたら、税理士のご紹介もさせていただきます。